ADVERTISEMENT

Filtered By: Topstories

News

Pagrerehistro sa mga sari-sari, turo-turo at traysikel, iniutos ng BIR

Wala o halos walang babayarang buwis, kung magiging tapat at totoo sa pag-isyu ng resibo ayon sa patakaran ng Bureau of Internal Revenue, ang isang maliit na carinderia o turo-turo, tindahang sari-sari, o operator ng isang yunit ng traysikel na ang kabuuang kita sa loob ng isang taon ay hindi lalagpas sa P100,000.

Ayon sa isang Revenue Memorandum Circular na ipinalabas ng BIR nitong nakaraang Pebrero, pinagrerehistro sa naturang ahensiya ang mga marginal income earners (MIE), o mga self-employed na ang pinagkakakitaang pangunahing negosyo ay panustos sa pang-araw-araw na gastusin—“principally for subsistence or livelihood”—ayon sa RMC 7-2014.

Tutol ang ilang may-ari ng tindahan sa nais mangyari ng BIR, ayon sa mga ulat ni Marisol Abdurahman ng GMA News, dahil maliit lang umano ang kita ng kanilang maliit na negosyo at madalas pa'y ang puhunan ay nanggaling pa sa utang.

Sa kabuuang kita na P100,000 sa loob ng 12 buwan, ang magiging kita kada linggo ay humigit-kumulang P2,000.

Bakit wala o halos walang babayaran na buwis? Ang sagot diyan ay nakasalalay sa tatlong magkakaugnay na mga bagay:

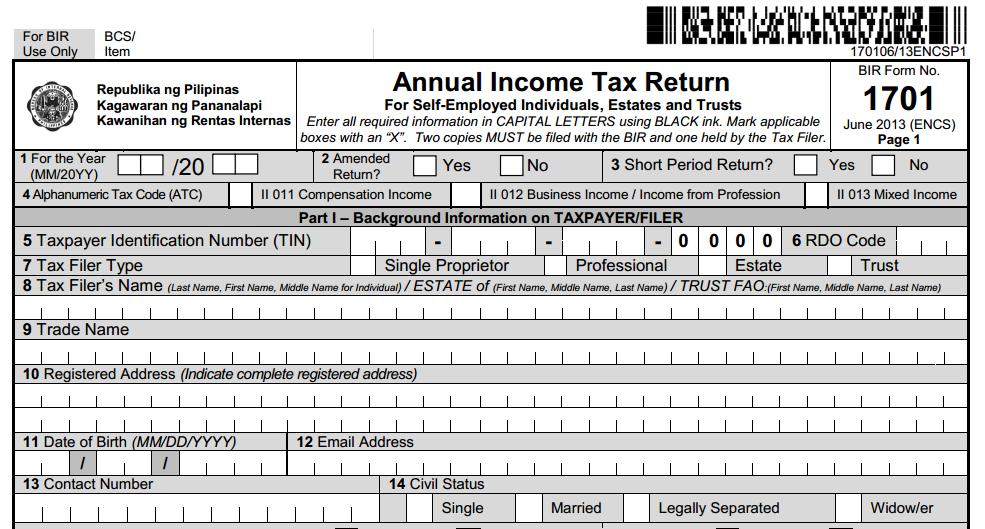

- tamang pagsagot sa BIR Form 1701 o annual income tax return para sa self-employed;

- maayos na pagtatala ng mga datos sa “Books of Accounts” (simpleng accounting journal ng revenues (kita) at expenses (gastos); at

- wastong pag-isyu ng BIR-registered receipts o sales/cash invoices.

Ayon sa Section 237 ng National Internal Revenue Code (NIRC), sakop ng mga transakyon na ang halaga ay P25.00 pataas ang pag-isyu ng resibo.

SEC. 237. Issuance of Receipts or Sales or Commercial Invoices. - All persons subject to an internal revenue tax shall, for each sale or transfer of merchandise or for services rendered valued at Twenty-five pesos (P25.00) or more, issue duly registered receipts or sales or commercial invoices, prepared at least in duplicate, showing the date of transaction, quantity, unit cost and description of merchandise or nature of service: Provided, however, That in the case of sales, receipts or transfers in the amount of One hundred pesos (P100.00) or more, or regardless of the amount, where the sale or transfer is made by a person liable to value-added tax to another person also liable to value-added tax; or where the receipt is issued to cover payment made as rentals, commissions, compensations or fees, receipts or invoices shall be issued which shall show the name, business style, if any, and address of the purchaser, customer or client: Provided, further, That where the purchaser is a VAT-registered person, in addition to the information herein required, the invoice or receipt shall further show the Taxpayer Identification Number (TIN) of the purchaser.

Ayon sa RMC 7-2014, ang MIE ay exempted sa pagbabayad ng value-added taxes at anumang percentage tax.

Exemptions at deductions

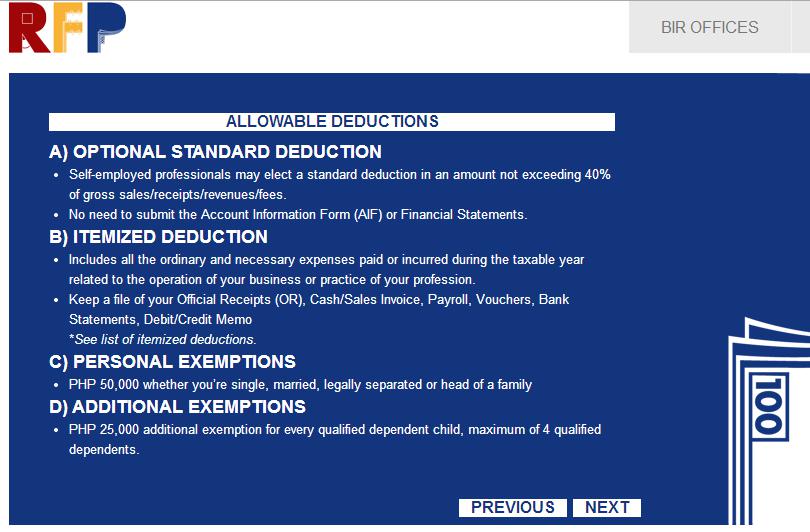

Income Tax Allowable Deductions

Sa BIR Form 1701 at ayon sa batas (National Internal Revenue Code), ang self-employed ay maaring mag-claim o ibawas sa babayaring tax ang personal exemption na sa ngayon ay nasa P50,000 para sa single o head of the family.

Mayroon ding P25,000 additional exemption para sa bawat dependent na anak. Kung isa ang dependent na anak, P25,000 lang ang exemption. Kung apat ang dependent na anak, P100,000 ang total exemptions. Kung walang dependent na anak, walang additional exemption.

Samakatuwid, ang total exemptions ay maaring umabot mula P50,000 hanggang P150,000. Pero hindi lang iyan ang maaring ibawas sa kabuuang kita para lumiit ang income tax due o halaga ng babayarang buwis.

Maaring ibawas ang mga gastos sa pamamagitan ng itemized deductions.

Kung walang labis at walang kulang ang mga itinatalang gastos sa accounting journal para sa expenses at kung nakatabi't kalakip ang mga kaukulang resibo na hindi pekeng resibo, maari mong ibawas ang total ng lahat ng ginastos. Ito'y ayon sa instructions sa pagsasagot sa BIR Form 1701.

Kung ang total ng itemized deductions na gastos ay mas malaki kaysa sa kabuuang kita o gross receipts, lugi ang iyong negosyo at wala kayong tax due o babayarang buwis.

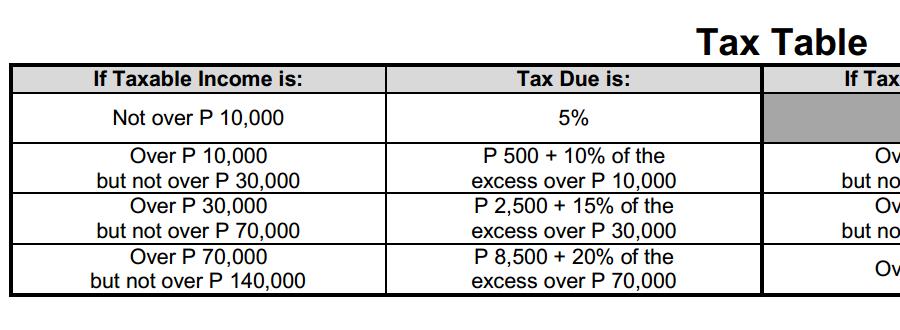

BIR Form 1701 tax due table

Kailangang tama at nagtutugma ang mga nakatalang datos sa Books of Accounts ng receipts at expenses.

Kapag lugi ang negosyo, baka naman dapat nang isara ang negosyo. Siguro, iyong iba ay hindi isasara ang tindahan kasi libangan o pinagkaka-abalahan.

Tunay na resibo

Ang katibayan ng mga nakatalang datos sa Books of Accounts ay ang mga resibo: resibo ng ginastos at resibo ng tinanggap na kabayaran sa ibinentang paninda o isinagawang serbisyo.

Ang tunay na resibo na kikilalanin ng BIR ay iyon lamang mga BIR-registered receipts, sales/cash invoices, kabilang na iyong mula sa mga cash register sa supermarket, groceries at gasoline station. Hindi tunay na resibo ang temporary receipt, purchase voucher at iba pang hindi BIR-registered receipts at sales/cash invoices.

Naaalala ba niyo iyong Premyo sa Resibo (PSR) raffle draw ng BIR? Marami nang nahuli ang BIR na mga negosyong gumagamit ng peke o maling resibo dahil sa PSR. Pinapakita ng BIR sa webpages ng PSR kung ano ang tunay na resibo.

Optional Standard Deduction

Pero kung ayaw niyong gamitin ang paraan ng itemized deductions, ang dapat niyong gawin ay Optional Standard Deduction (OSD). Ito ay simple at napakadali kasi ang OSD ay kung ano ang kalalabasan ng 40 percent ng gross receipts o kabuuang kita. Gross receipts minus 40 percent nito at ang matitira ay 60 percent. Madali 'di ba?

Iyong 60 percent, ibabawas niyo doon ang total exemptions (minimum P50,000 to maximum P150,000).

Kung mas malaki ang total exemptions kaysa anuman yung halaga ng 60 percent ng kabuuang kita, wala kayong babayarang buwis at ang isusulat sa BIR Form 1701 a “0” tax due.

Pagiging tapat

Ngayon, saan maaring magka-problema ang may-ari ng maliit na tindahan o turo-turo o operator ng traysikel (tricycle sa Ingles) o magsasaka o mangingisda na ibinebenta diretso sa mamimili ang kanilang ani mula sa bukid o dagat?

BIR Form 1701 income tax return

Una, kapag hindi naging tapat sa pagsagot sa BIR Form 1701.

Ikalawa, kapag hindi tapat sa pagtatala ng datos sa Books of Accounts.

Ikatlo, kapag hindi nag-i-isyu ng tamang resibo o hindi nagbibigay ng resibo.

Sa madaling salita sa Ingles, unrecorded income at unrecorded expenses.

Sa BIR Form 1701 kasi, required ang taxpayer na sabihin ang lahat ng kanyang natanggap na kita—hindi lamang pero kasama ang pera—mula sa kahit anumang pinagmulan nito o “all income derived from whatever source”, ayon sa batas o NIRC.

Nakalista sa Chapter VI, Section 32 ng NIRC ang mga bagay-bagay na kasama at hindi kasama sa gross income o kabuuang kita.

Magkaka-problema rin ang MIE kapag kulang-kulang ang resibo at mali ang mga datos sa Books of Accounts, lalo na't kung hindi balansyado ang mga total sa kita at gastos. — Earl Victor L. Rosero/JDS, GMA News